Voglio iniziare questo articolo con una storia sull’interesse composto.

In questa storia si parla di un uomo che, con in mano una scacchiera e dei pezzi intagliati, prova a far divertire un Re annoiato con questo nuovo gioco, gli scacchi.

Sebbene abbastanza complesso, giocano tantissime partite e alla fine il Re si diverte parecchio pur perdendole tutte.

Il Re allora decide di dare una ricompensa scelta dall’uomo per avergli fatto scoprire questo gioco. L’uomo allora risponde di volere del grano.

Sulla prima casella un chicco, sulla seconda due, sulla terza quattro e così via fino alla fine delle 64 caselle.

Il Re accetta subito credendola una misera richiesta e da l’incarico ai suoi contabili di raggruppare il grano che chiedeva.

Dopo un pò di giorni, i contabili tornano dal Re e gli spiegano che non hanno il grano richiesto nemmeno in tutte le riserve del Regno.

Per capirci l’uomo aveva chiesto al Re una quantità pari a 18,5 miliardi di miliardi di chicchi di grano. La produzione di grano pari a 3000 anni.

Tutta questa storia è molto interessante perché ci fa capire che l’interesse composto ha la capacità di generare interessi su interessi, detta CAPITALIZZAZIONE COMPOSTA.

Ovviamente la richiesta dell’uomo (sulla prima casella 1 chicco, 2 sulla seconda, 4 sulla terza, 8 sulla quarta, etc.) ha un interesse del 100%, impossibile da ricevere sul mercato.

Quindi realisticamente partiamo da una percentuale d’interesse del 10% per fare un esempio realistico delle potenzialità dell’interesse composto.

Facciamo l’esempio di avere 1000 euro di budget iniziale da dedicare. Investendoli nel mercato con un interesse del 10%, il primo anno avremo 1100 euro con 100 euro di interessi.

Ora possiamo decidere di spendere i nostri 100 euro di interessi, oppure di re-investirli nel successivo anno.

Se li re-investiamo, alla fine del secondo anno non avremo più guadagnato 100 euro ma 110 euro proprio perché il capitale è cresciuto. Se continuassimo per 64 anni (le caselle della famosa scacchiera) avremmo una cifra intorno ai 450mila euro.

Ma c’è un errore?!?!?! E’ impossibile!

Tenendo conto che siamo partiti con circa 1000 euro di budget, sembra incredibile ma non lo è.

Per calcolare il nostro interesse composto ci sono svariati siti, tutti uguali, che fanno tutti i calcoli per voi, basta scrivere su google: calcolo interesse composto e ne troverete tantissimi.

L’interesse composto funziona perché fa si che il nostro rendimento non sia solo sul capitale di partenza ma anche sugli interessi che matureremo. Questo, nel tempo, fa si che cresca tantissimo, quindi è molto utile per un piano pensione o per ottenere cifre molto importanti.

Un punto, forse il più importante da tenere a mente è che l’interesse composto ha un ottimo ritorno nel lungo termine.

Non pensate di attuare l’interesse nel breve periodo perché non funzionerà come deve. Abbiamo parlato del 10% per il nostro esempio, più che valido, ma il mercato non farà ogni anno precisamente il 10%.

Alcuni anni farà il 30%, altri -20%, non sarà stabile, quindi quello che conta è che nel nostro investimento nel lungo periodo, faccia in media quel 10%.

Ovviamente se avete un investimento di 10 anni e il nostro capitale perde il 15%, bisogna capire quanto manca al nostro investimento per maturare.

Cioè, se mancano 5 anni allora non preoccupiamoci, ma se mancano 5 mesi allora ci comporteremo diversamente.

Dobbiamo curarci del fatto che sarà un investimento valido nel corso del tempo.

Per capire quanto tempo ci servirà in modo che i nostri investimenti maturino, ci avvaliamo della regola del 72.

Il tasso di interesse moltiplicato per gli anni necessari a raddoppiare il nostro capitale è circa 72. Quindi se c’è un interesse del 10% divideremo 72 per 10 e avremo un’idea di quanto tempo ci metteremo.

72 / 10 = 7,2 anni

Se vogliamo invece sapere che percentuale ci vuole per raddoppiare il nostro capitale in 6 anni divideremo 72 per 6 e avremo 12.

72 / 6 = 12%

Una delle regole fondamentali dell’interesse composto da non trasgredire mai è quella di ritirare gli interessi.

Facciamo un esempio:

1000 euro investiti con un interesse del 10% per 20 anni

Se prelevo i primi interessi accumulati, cioè 100 euro senza re-investirli, e vado a comprami qualcosa, questi 100 euro, si rispecchieranno sul conto finale dei 20 anni con una perdita circa di 500 euro, saltando solo il primo anno di interessi.

Ultima raccomandazione, molto importante è MAI PERDERE TEMPO.

Sul mio instagram (potete seguirmi cliccando in alto a destra del sito sul simbolo della fotocamera) posto tra le altre cose alcune frasi che ci fanno capire quanto siano importanti alcune scelte sul denaro e quella che calza a pennello per l’investimento e l’interesse composto è:

“Il momento migliore per piantare un albero era 20 anni fa. Il secondo miglior momento è oggi.”

Questo antico detto cinese ci ricorda di agire il prima possibile, soprattutto quando si parla di interesse composto.

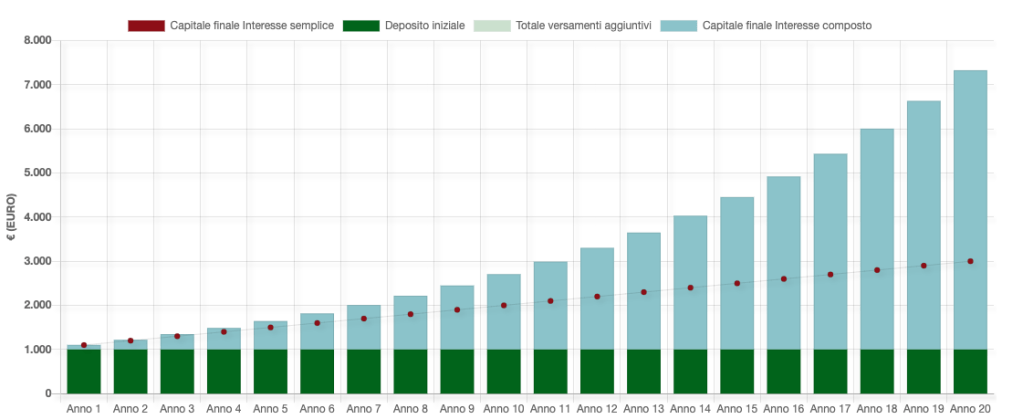

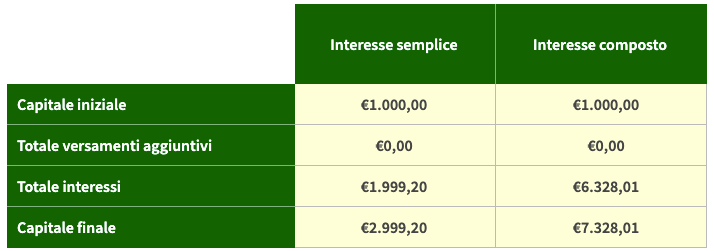

Parlando di interesse composto si parla anche di interesse semplice. Per farvi capire l’efficacia di quello composto, prendiamo in esempio i classici 1000 euro iniziali con un interesse del 10% per 20 anni.

economiapertutti.bancaditalia.it/calcolatori/calcolatore-dell-interesse/

I nostri calcoli sono indicativi e non possono o intendono sostituirsi al calcolo ufficiale e certificato della tua banca o del tuo consulente. Importi e periodi di rimborso sono solo stime e ipotesi, gli importi possono presentare delle differenze rispetto a quelli effettivi. I risultati si basano sulle informazioni fornite e non tengono conto delle circostanze, anche personali, che possono influenzare la tua decisione, come i movimenti del tasso di interesse.

Ci accorgeremo che l’interesse composto performa meglio di quello semplice che si attesta a 2.999 euro dopo 20 anni mentre quello composto a 7328 euro. Questo perché calcolando l’interesse semplice guadagnerai 100 euro all’anno per 20 anni. Quindi avrai alla fine dei 20 anni 3000 euro, triplicando il capitale.

Cosa succede invece se decidi di re-investire i tuoi interessi?

Con gli stessi 100 euro investiti, dopo il primo anno il tuo capitale sarà di 1100 euro. A secondo anno quel 10% non sarà calcolato sugli stessi 1000 euro bensì sui tuoi 1100 euro e così via… Al secondo anno il tuo patrimonio di investimento sarà di 1220,4 (invece di 1199,92) il terzo anno di 1348,19 (invece di 1299,98) il quarto 1489,37 (invece di 1399,84) fino alla fine dei 20 anni con 7328,01 (invece di 2999,20).

La formula dell’interesse composto è

M = C(1+ i/100)^t

M è il capitale finale,

C il capitale iniziale,

i il tasso d’interesse (annuale)

t la durata temporale dell’investimento (in genere espressa in anni)

Ultimo punto importante, MAI DIMENTICARSI DEI SOLDI INVESTITI.

Senza esasperarsi più del dovuto, (ricordiamo che è un investimento a lungo termine) anche se abbiamo un investimento passivo che può essere un fondo o un etf, sarebbe meglio andare a controllare il nostro investimento almeno una volta ogni 6 mesi per capire se è profittevole oppure no. Non siamo noi in prima persona a gestire i nostri soldi (se abbiamo un fondo o un etf) ma la cosa che dobbiamo capire è se abbiamo scelto il fondo corretto oppure un portafoglio di Etf giusti per il nostro orizzonte temporale e quanto prevediamo di guadagnare.

Fate dei check magari 2 volte l’anno senza stressarvi, ma senza dimenticarvene completamente.

Vi lascio con uno scambio di battute tra Jeff Bezos e Warren Buffett su Instagram, dove Jeff chiede a Warren il motivo per cui il suo metodo di investimento, che è quello di comprare le azioni e tenerle per anni, che è veramente semplice ed efficace, non venga copiato dall’investitore per ottenere gli stessi ottimi risultati, e Warren gli risponde “Caro Jeff nessuno vuole diventare ricco lentamente”.

La risposta di Warren Buffett ci fa’ capire una cosa importante: “DATE VALORE AL TEMPO”.

_______________________________________________________________________________________________________

Non sono un consulente finanziario e non gestisco nessun tipo di portafogli, non faccio consulenza personalizzata, anche perché sarebbe impossibile visto che esistono situazioni finanziarie diverse a seconda dell’investitore. Ogni mio articolo ha carattere puramente informativo e non rappresenta un invito ad acquistare o vendere degli strumenti finanziari trattati.