Cosa sono gli Etf? Perché sono diversi dalle azioni?

Gli Etf (acronimo di Exchange Trade Funds) sono fondi con basse commissioni di gestione, negoziati in borsa come le normali azioni replicano fedelmente l’andamento di indici azionari, obbligazionari e delle materie prime, come l’oro.

Il mercato regolamentato nella Borsa Italiana si chiama Etfplus.

Gli Etf, naturalmente, sono nati negli Stati Uniti all’inizio degli anni ’90 mentre in Italia sono arrivati nel 2002 ed hanno avuto un grande successo testimoniato dalla grandi masse in gestione, dai volumi e dall’elevato numero di Etf negoziati nel mercato Etfplus.

Perché gli Etf sono così famosi?

1. Diversificazione

La prima cosa che si sente dire quando si investe è che bisogna diversificare.

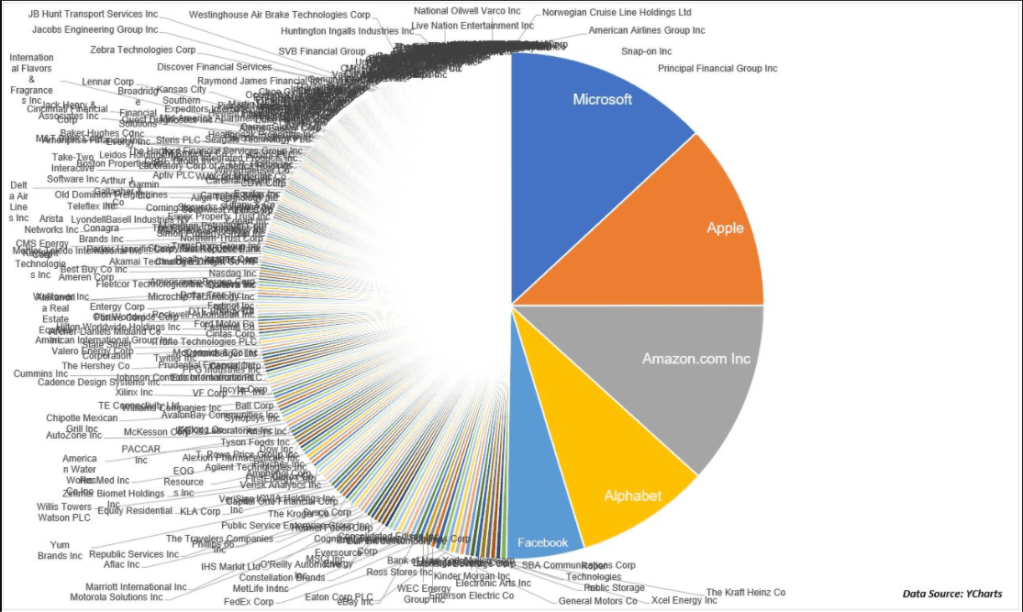

https://theirrelevantinvestor.com/2020/04/21/the-only-thing-working-right-now/

Prendiamo in esempio l’Etf S&P 500 (nella figura sopra), che replica l’indice delle 500 aziende più capitalizzate d’America. Questo vuol dire che l’Etf si comporterà come l’indice stesso. Quindi invece di legare l’andamento del vostro investimento solo ad un titolo lo potete legare a tutti e 500 i titoli sottostanti, semplicemente con un solo acquisto.

Se poi tutto va male, beh allora è tutto il mercato che sta scendendo e li c’è poco da fare anche se hai diversificato con ben 500 aziende.

2. Trasparenza

Con trasparenza voglio dire che si possono conoscere sul loro foglio illustrativo (detto kiid) o sui portali che li riportano come borsaitaliana, tutti i titoli che l’Etf contiene per replicare l’indice scelto.

Gli Etf sono quotati e indicizzati e questo non fa’ altro che aumentare la loro trasparenza.

Sono scambiati a mercato aperto come tutte le altre azioni, puoi sapere il suo prezzo e quindi puoi comprarlo o venderlo con zero rischi di speculazione.

La trasparenza dona loro altri pregi, infatti sono facilmente negoziabili e abbastanza liquidi.

Comprando un Etf non avrete in cambio un bene fisico, come una macchina, una casa, dove poi per riavere il capitale servono comunque mesi se non anni (se parliamo della casa) e non sai mai a che prezzo la rivenderai. L’Etf che è quotato diventa automaticamente super liquido, quindi sono adatti sia a chi vuole investire i propri soldi nel medio-lungo periodo, sia anche nel breve periodo.

3. I costi

I costi degli Etf sono bassissimi e ovviamente anche questo particolare ha aiutato molto l’esplosione di questi strumenti nel mondo finanziario.

Ci sono 2 gruppi di costi che prenderemo in considerazione:

Costi Interni

– Ter (Total Expense Ratio)

– Costi di ribilanciamento

– Differenziale di swap

– Prestito titoli

Piccola nota sul Ter sui costi inclusi:

- non comprende commissioni di swap, nella replica sintetica ci sono commissioni per il rendimento dell’indice

- guadagni realizzati sul prestito dei titoli

- transazione a livello di fondo: quando si ristruttura il portafoglio.

Costi Esterni

– Differenziale bid/ask (la differenza tra l’importo a cui vendete e quello a cui acquistate)

– Spese di mediazione

– Imposte

Come potete scoprire i costi interni nascosti di un ETF se non sono inclusi nel TER? La risposta è guardare la tracking difference dell’ETF.

La tracking difference è la discrepanza tra i rendimenti dell’ETF ed i rendimenti dell’indice che si vuole replicare.

Per esempio, se i rendimenti di un indice sono pari al 10% ed i rendimenti dell’ETF sono pari al 9%, la tracking difference sarà pari a -1%.

Questa differenza del -1% è proprio il vostro TCO più i costi esterni dell’investitore.

Il TCO, comprende anche gli ulteriori costi interni che non sono inclusi nel TER come le commissioni di negoziazione, gli spread, le tasse o le commissioni swap, in caso di replica sintetica, relative ai sottostanti degli ETF e vengono aggiunti anche i profitti derivanti dal prestito titoli. Questi costi sono un’inevitabile parte della gestione di qualsiasi fondo di investimento.

La tracking difference mostra effettivamente il costo totale di possesso dell’ETF, ovvero il costo totale di possesso più i costi esterni.

In media il costo dei fondi è del 2-3%, mentre quello dell’Etf è dello 0,7%, ma ci sono alcuni Etf che hanno un TER (total expense ratio) dello 0,07 e negli Stati Uniti, stanno nascendo degli Etf con costi negativi.

Ora che abbiamo capito quanto siano vantaggiosi questi Etf voglio dirvi che bisogna controllare due cose fondamentali, come lo Spread che è la differenza tra il prezzo al quale potete comprare e vendere un Etf e anche la valuta dei titoli sottostanti l’Etf (parlo del rischio cambio).

Una cosa dalla quale non si discostano dalle azioni è sicuramente considerare le commissioni applicate alla propria banca o broker per l’acquisto e la vendita sul mercato (commissioni di negoziazione).

Negli ultimi 5 anni diciamo che il mercato degli Etf si è fatto un po’ più complesso, ma quello che mi sento di dire è che l’Etf con la sua massima diversificazione, la sua trasparenza e i suoi bassi costi è ancora adesso uno degli strumenti più facili sul quale investire.

Gli Etf sono dei fondi passivi che semplicemente prendono il benchmark dell’ S&P 500 ad esempio, e lo replicano, a differenza dei fondi attivi dei quali non hai nessun controllo, visto che sono gestiti da trader che appunto gestiscono il fondo che cercherà di scovare quale potrebbero essere quelle azioni o quei settori che meglio andranno nel futuro in modo da avere delle performance superiori al benchmark di riferimento che definirà se il fondo ha fatto bene o male.

Questo benchmark di riferimento lo dobbiamo prendere come la nostra linea dello 0. Sopra la linea dello 0 abbiamo fatto bene, sotto abbiamo fatto male.

Il problema dei fondi attivi non è tanto la gestione, perché la maggior parte delle volte ci sono trader molto competenti, ma il problema è dei costi molto alti del fondo attivo e quindi è molto difficile (si parla dell’1%), se non impossibile, battere il benchmark di riferimento.

Mentre gli Etf sono quasi sempre un minimo sotto questo benchmark, perché hanno dei costi davvero molto sostenuti.

Gli Etf sono un paniere di azioni e obbligazioni e se state guardando le materie prime non si chiamano più Etf ma Etc ma sono fondamentalmente la stessa cosa.

Alcuni hanno delle strategie molto semplici, si chiamano Smart Beta, che non hanno nulla a che fare con dei fondi attivi che performano a seconda di quello che si “sente” il trader, nessuna soggettività ma al massimo una strategia che prima, è stata definita matematicamente (ridurre la volatilità per esempio, scegliere delle azioni che potrebbero svilupparsi in maniera importante in futuro, etc).

Tutte queste strategie lavorano sulla base di indici e la caratteristica di questi Smart Beta è che hanno del rischio specifico. Andando a scegliere un Etf che ha una strategia andiamo a prenderci un rischio specifico su questa strategia. Se questa strategia dovesse fallire, fallirebbe il nostro intero portafoglio.

Quindi possono essere interessanti ma è importante utilizzarli in piccole percentuali del nostro capitale.

E’ importante sapere che esistono ma è anche importante sapere i loro limiti e rischi.

Gli Etf possono essere ad accumulo o a distribuzione, cioè si parla di accumulazione dei dividendi, reinvestiti, oppure distribuzione dei dividendi agli investitori (pagando l’imposta) e possono essere a replica fisica o sintetica, fisica vuol dire comprare i titoli effettivamente sul mercato (comprare Apple, Amazon, Google) mentre sintetica, significa in breve comprare dei derivati oppure stipulare dei contratti con le banche che fanno da controparte e danno il controvalore dell’indice.

Gli Etf a replica sintetica, hanno dei cosiddetti collaterali, non hanno azioni in portafoglio, hanno comunque dei titoli di stato, (i soldi vengono investiti in titoli di stato), strumenti messi a garanzia del fallimento della controparte. Se l’istituto finanziario terzo dovesse fallire non c’è da preoccuparsi troppo, perché sono stati collateralizzati. Rischi bassi, quasi nulli dopo la crisi del 2008.

Gli indici sono una media normalmente ponderata, non aritmetica. Possono essere di azioni, obbligazioni, materie prime, valute.

Non riflettono un’azienda, ma possono riflettere un settore, un paese, un’economia, sono una sorta di sottogruppo di un’economia. Per esempio il settore tecnologico Americano: il Nasdaq 100.

Gli indici sono una media di aziende significative per quel sottogruppo che si vuole monitorare. Anche il Russell 2000 prende in considerazione 2000 aziende americane ma non tutte le aziende degli Stati Uniti, anche perché alcune non sono nemmeno quotate sui mercati, ma comunque sono dei sottogruppi molto significativi che possono essere utilizzati come metro di misurazione di un’economia.

Allora se possiamo dire che gli Indici sono sottogruppi di un’economia e se diciamo che l’economia cresce (scopo del paese), gli indici tendono a crescere.

Prendendo ad esempio l’indice MSCI World

oppure prendiamo in esempio L’S&P 500

L’Etf è forte soprattutto perché è in grado di diversificare, in più se alcune aziende dovessero fallire verrebbero sostituite anche perché viene controllato ciclicamente.

In alcuni Etf si può leggere l’identificazione HEDGED.

Cosa vuol dire?

Vuol dire che ci sono degli Etf che hanno una copertura valutaria, un’assicurazione con la quale non si perderanno i soldi legati al cambio valutario. Quindi se noi compriamo degli Etf costruiti in dollari, però noi siamo europei, ci esponiamo al cambio valutario euro-dollaro. Comprando questi Etf coperti riduciamo questo rischio, ma devo dire subito che se il nostro investimento sarà di medio- lungo termine allora non avremo nessun beneficio nel comprare questi tipi di Etf HEDGED, perché ci sono dei costi elevati pertanto a lungo termine non ci saranno benefici. Il costo di avere la copertura e il beneficio di non perdere i soldi legati al cambio, è praticamente bilanciato.Nell’esempio che abbiamo visto il prezzo dell’Etf è pari a 70,01 euro con un costo annuo dello 0,55% (TER) che non è basso.

Ho voluto segnalarvi la presenza di questi tipi di Etf a scopo educativo.

Ora che abbiamo capito cos’è un Etf, dobbiamo capire che tipo di check-list seguire per investire. Dobbiamo scegliere che indice replicare e l’economia da seguire. L’investimento non è speculazione. L’errore più grande che sento fare è quello di partire dall’Etf perché è stato consigliato, dal cugino del fratello di quell’imprenditore, senza andare a capire perché l’ha consigliato e soprattutto senza sapere il paniere di azioni che contiene all’interno e a volte nemmeno la dicitura dell’Etf. Non investite senza avere informazioni, solo per sentito dire, perché la scelta di uno strumento finanziario dipende sempre dalle nostre esigenze, dai nostri obiettivi e non da una “soffiata”.

L’indice

Per scegliere un indice, come detto sopra, il nostro obiettivo deve essere al centro di ogni nostro ragionamento.

Potremo scegliere un indice americano (Russell 2000, S&P500), uno globale (MSCI World) o uno europeo (Stoxx 600).

Portafoglio

Una volta scelto l’indice dobbiamo farci i conti in tasca e capire quanto abbiamo da investire. Se abbiamo milioni di euro da investire possiamo permetterci di scegliere dei settori e fare una diversificazione più profonda, se abbiamo invece migliaia di euro possiamo scegliere ad esempio un paio di Etf.

Solo ora scegliamo l’Etf.

Un elemento importante per l’investimento è l’età. Questo inciderà su diverse scelte dello strumento. Se si è giovani di certo si sceglierà un Etf ad accumulo. Lungo termine, zero dividendi, solo investimento ed interesse composto.

Ora che abbiamo deciso il tipo di Etf, andiamo sul sito www.justetf.com e cominciamo ad analizzare i vari tipi di caratteristiche di un Etf, così da riuscire a concludere una ricerca d’esempio.

Queste sono per me le caratteristiche più importanti da osservare:

- Età del fondo

- Utilizzo dei profitti

- Dimensione del fondo

- Modalità di replica

- Costo dell’Etf

Alcune di queste caratteristiche le abbiamo già viste, ma ricapitolando l’età del fondo è importante perché bisogna scegliere un Etf a mio parere non più giovane di 2 3 anni; Dei profitti ne abbiamo già parlato, dipende tanto dall’età che abbiamo nel momento dell’investimento; Il fondo non deve essere piccolo altrimenti potreste incappare nel problema del non riuscire a rivenderlo, quindi meglio medio o grande (200mil / 2 miliardi di euro); il costo dell’Etf deve essere il meno costoso possibile. Se si compra un S&P 500 si può avere un costo annuale anche dello 0,09%(commissioni).

Un Etf anche se replica l’indice di riferimento, non è necessario che compri tutti i titoli che comprende l’indice. Per esempio, se noi guardiamo, su un qualunque sito che abbia dei grafici di riferimento, l’S&P 500 (con 500 aziende) e il Dow Jones (30 aziende),

ci accorgeremo che il Dow Jones (ha il 6% delle aziende dello S&P) si discosta di poco dallo S&P 500. Questo vuol dire che non c’è bisogno di replicare l’S&P 500 comprando tutte le azioni che ci sono all’interno, ma magari la metà, cosi le 250 rimaste che mi complicherebbero la vendita perché poco scambiabili le ho eliminate.

Questo è quello che fa l’Etf, grazie a dei meccanismi matematici, attraverso la replica a campionamento.

La replica a campionamento è un’ottima cosa sia per l’Etf stesso, sia per chi lo compra, perché questo va ad abbassare i costi.

Se noi vogliamo vendere una quota dell’Etf, (prendiamo l’esempio del Dow Jones), l’Etf non andrà a prendere tutti e 30 i titoli delle aziende dell’indice e le venderà per portare l’equilibrio, ma la quota la venderemo a qualcuno che la vorrà comprare. (Quando si vende ad una terza persona, si parla di mercato secondario). Questo è quello che succede normalmente.

Poi c’è un’altra situazione (circa l’8% dei casi) dove se l’Etf viene venduto dagli investitori in massa, allora potrebbe svalutarsi più del sottostante. In questo caso entra in gioco una terza persona chiamata P.A., Partecipante Autorizzato, che può comprare quote svalutate dell’Etf dal mercato secondario (per esempio da noi), e poi andrà dall’emittente dell’Etf a chiedere il riscatto delle quote.

Il P.A. restituirà all’emittente la quota svalutata e in cambio riceverà i corrispondenti titoli non svalutati, quindi ora potrà andare a vendere i titoli guadagnando la differenza. (Indice 3000, Etf 2900 la differenza va al P.A.).

Questo meccanismo si chiama creazione e rimborso in natura ed è alla base del funzionamento di un Etf ed è soprattutto il meccanismo che consente ad un Etf di replicare così fedelmente un’indice in situazioni di super comprato o super venduto. Quindi quando la differenza tra l’Etf e il sottostante dovesse essere troppo al rialzo o al ribasso è in questi momenti che si palesa il P.A. che lo farà ovviamente perché ci può guadagnare e non per carità (banche, banche d’investimento) e si chiama arbitraggio.

Proprio per una natura passiva, l’Etf verrà sempre comprato anche nei momenti di crisi. Il meccanismo passivo non dipende tanto da quello che succede nel mercato. Detto ciò mi viene difficile pensare che durante un momento di crisi ci sarà mancanza di liquidità per gli Etf.

Ovviamente a seconda degli Etf che si comprano, ma questo lo dovete decidere da soli. Vi faccio un paio di esempi: gli Etf esotici che hanno volumi di base molto piccoli, oppure degli Etf a leva. In questi casi il discorso cambia.

In questo articolo ho cercato di spiegare nella maniera più semplice e meno articolata cosa sia un Etf, quali sono le sue caratteristiche, cosa guardare in un Etf prima di investire. Vi ho consigliato il sito www.justetf.com ,per avere tutte le informazioni in fase di investimento, perché penso sia uno dei più completi.

Presto uscirà la seconda parte dell’articolo sugli Etf.

Se avete delle domande non dovete fare altro che scriverle nel commento sotto all’articolo.

Vi ricordo, che ho anche un account Instagram, dove potete seguirmi per non perdere nessun altro contenuto che pubblico quasi giornalmente sui miei social oltre agli articoli del blog cliccando in alto a destra sull’icona di Instagram.

http://www.risparmiaedinvesti.com

_____________________________________________________________________________________________________

Non sono un consulente finanziario e non gestisco nessun tipo di portafogli, non faccio consulenza personalizzata, anche perché sarebbe impossibile visto che esistono situazioni finanziarie diverse a seconda dell’investitore. Ogni mio articolo ha carattere puramente informativo e non rappresenta un invito ad acquistare o vendere degli strumenti finanziari trattati.

Un commento