COSA SONO LE OBBLIGAZIONI? (Finanza Semplice)

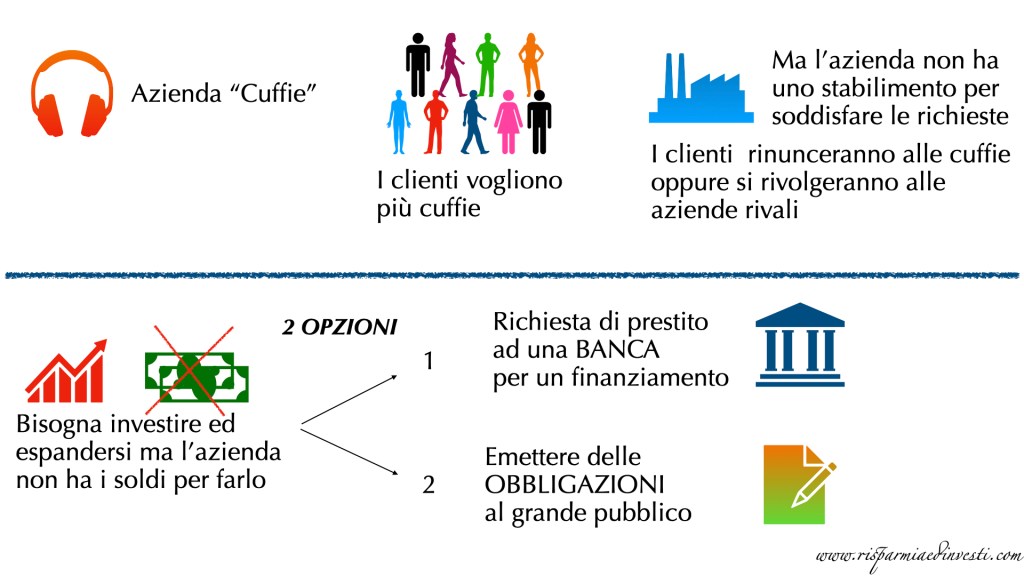

L’obbligazione come dice il nome è un obbligo a pagare, ma per capire chi deve pagare esattamente cosa, diciamo che l’azienda “Cuffie” negli ultimi tempi sta avendo un problema e non riesce a stare dietro alla crescente richiesta di cuffie, perché non ha uno stabilimento cosi grande da soddisfare tutti i clienti che a quel punto rinunciano alle cuffie o vanno a comprarle dai negozi rivali.

Cosa fare? Bisogna muoversi, investire ed espandersi, ma l’azienda non ha i soldi per farlo.

Ci sono due modi:

- ANDARE IN BANCA e chiedere un finanziamento

oppure

- Emettere delle OBBLIGAZIONI che è sempre una richiesta di denaro ma al grande pubblico

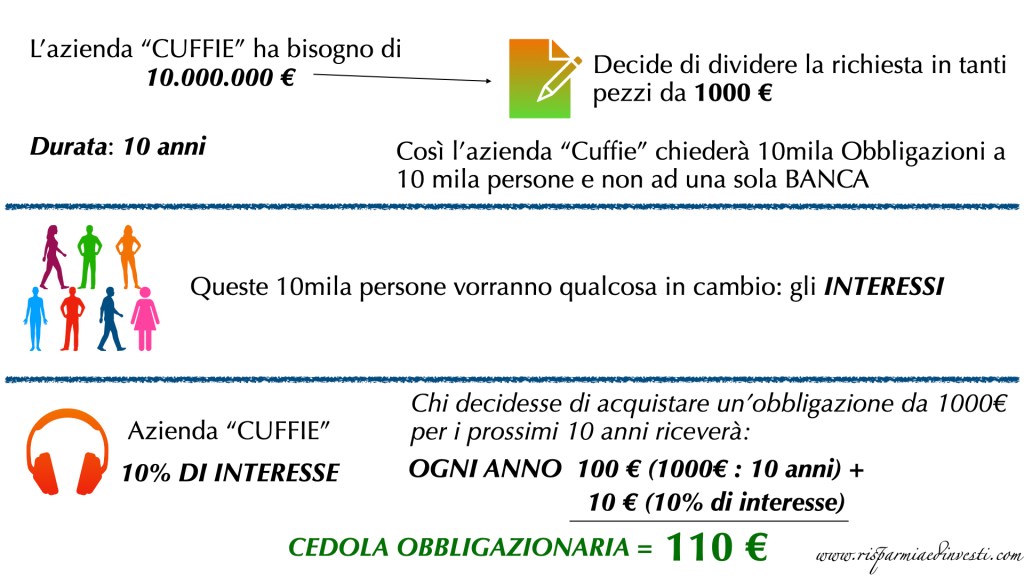

L’azienda “CUFFIE” sceglie di emettere obbligazioni e ora ha bisogno di 10 milioni di € e una durata di 10 anni e decide di dividere questa richiesta in tanti pezzi da 1000€.

In questo caso la società non chiederà tutti e 10 i milioni ad una sola organizzazione ma ne chiederà 1000 a 10mila persone diverse.

Queste persone vorranno qualcosa in cambio: GLI INTERESSI.

L’azienda “CUFFIE” è disposta a dare un interesse del 10%, quindi gli investitori riceveranno per 10 anni 100 € (1000 diviso 10) e i 10 € di interessi quindi 110 €. Questi pagamenti periodici si chiamano cedole obbligazionarie, ma solitamente chi investe in azioni è interessato soprattutto al valore dell’obbligazione.

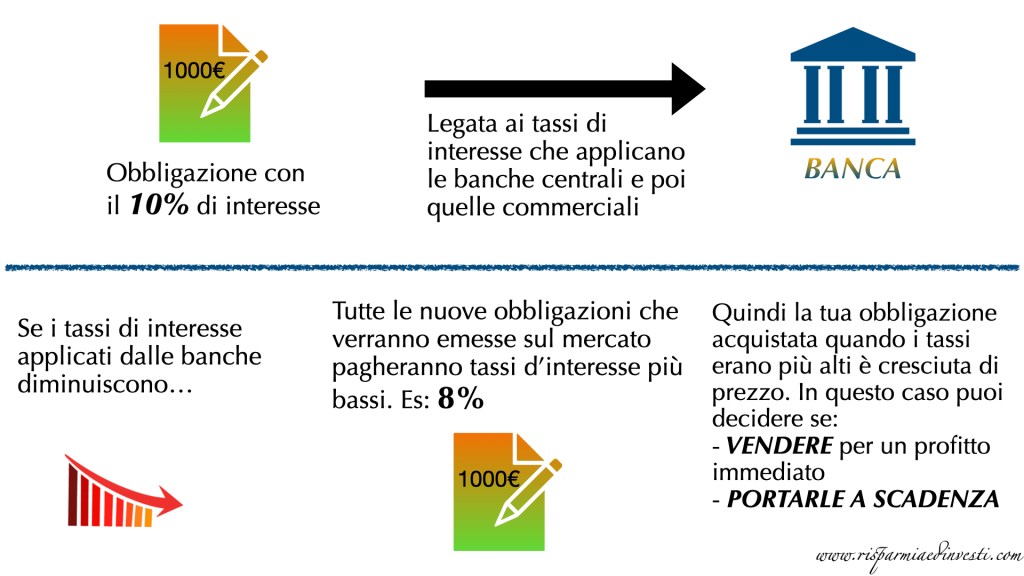

Abbiamo acquistato obbligazioni dall’azienda “CUFFIE” che ricordiamo pagano un 10% d’interesse, che applicano prima le banche centrali e poi quelle commerciali. Se però questi interessi diminuiscono, le nuove obbligazioni che verranno emesse sul mercato pagheranno tassi di interesse più bassi (8%), quindi l’obbligazione che hai acquistato con l’interesse al 10% è cresciuta di prezzo.

Molta investitori saranno disposti a pagare l’obbligazione a molto più di quanto l’hai pagate tu, e allora puoi decidere di venderle ed avere un profitto immediato oppure aspettare le cedole fino alla scadenza.

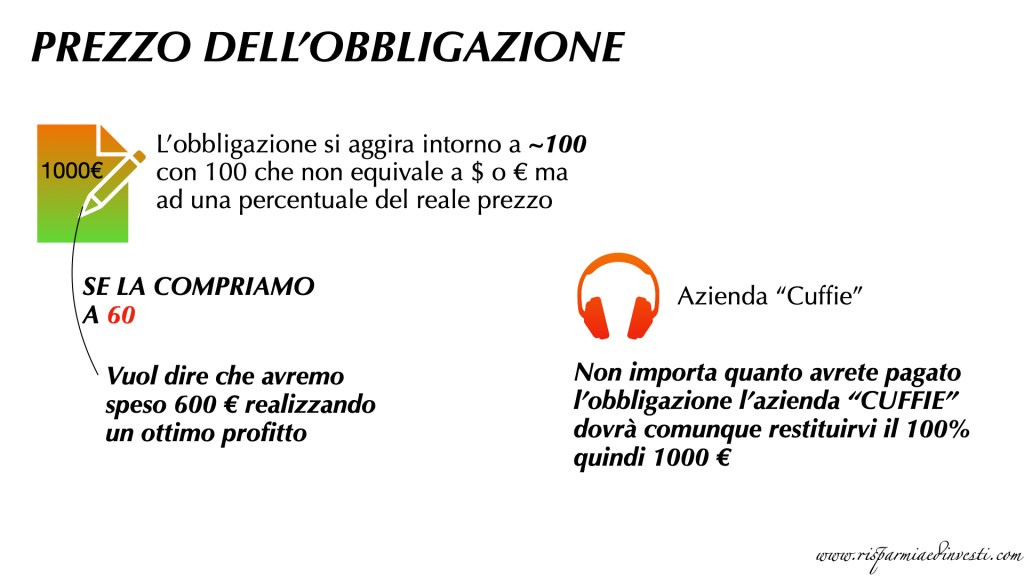

Visto che parliamo di prezzo, vediamo come funziona.

Il prezzo si aggira (intorno a) ~100 ma non sono € o $, si riferisce alla percentuale (100%) del reale prezzo.

Per esempio se la nostra obbligazione costa 1000 € e noi la compriamo a 60, vuol dire che l’obbligazione l’abbiamo pagata 600€

Non importa quanto avete pagato l’obbligazione, chi l’ha emessa comunque dovrà darvi il 100% dell’obbligazione e quindi avrete fatto un ottimo profitto.

L’obbligazione acquistata SOTTO LA PARI vuol dire sotto i 100.

Se si acquista SOPRA LA PARI vuol dire sopra i 100.

Com’è possibile che le obbligazioni vengano emesse sotto la pari?

La risposta è che le obbligazioni vengono emesse tramite un’asta, partendo da un prezzo basso, sotto la pari e si sale arrivando anche sopra 100.

Quando si parla di obbligazioni bisogna guardare due cose fondamentali e cioè:

- INTERESSE

- PREZZO

Ci sono due macro categorie di obbligazioni:

- Obbligazioni societarie, il nostro esempio

- Titoli di Stato, emesse dai governi ed enti pubblici per finanziare la spesa pubblica

Le agenzie di rating, danno un valore alle obbligazioni in base alla solvibilità di chi le emette.

Se nel nostro esempio l’azienda “CUFFIE” è molto solida nella capacità di ripagare i debiti avrà un voto alto (AAA), al contrario avrà un voto basso (D).

Ovviamente gli investitori dovranno fare molta attenzione a questo, perché se un’azienda è in difficoltà le obbligazioni verranno ripagate parzialmente o se fallisce verrà dichiarata bancarotta e quindi non avranno più valore.

Perché le aziende scelgono di emettere obbligazioni al posto di chiedere un prestito in banca?

I tassi di interesse richiesti dalla banca saranno sicuramente più alti

I limiti, i prestiti in banca richiedono molti limiti alle aziende, un esempio è che la banca non concederà altri prestiti alla banca fino a quando quelli in essere non verranno ripagati, cosa che non accade con le obbligazioni.

Se hai delle domande lasciami un commento sotto all’articolo.

http://www.risparmiaedinvesti.com

____________________________________________________________________________________________________

Non sono un consulente finanziario e non gestisco nessun tipo di portafogli, non faccio consulenza personalizzata, anche perché sarebbe impossibile visto che esistono situazioni finanziarie diverse a seconda dell’investitore. Ogni mio articolo ha carattere puramente informativo e non rappresenta un invito ad acquistare o vendere degli strumenti finanziari trattati.